Du har sikkert været så fornuftig at betale ind til en pensionsordning hele dit liv, fordi du har hørt, at det er det eneste rigtige at gøre: Du kan trække pensionsbidraget fra i din skattepligtige indkomst, medens du arbejder, og i stedet for at betale beløbet i topskat, så sparer du det op på din egen pensionsordning og kan trække det ud, når du går på pension og til en lavere skattesats. Det er da klogt og fornuftigt, ikke? Men faktum er, at de opsparede midler i praksis beskattes højere end topskat. Hør regnestykket her:

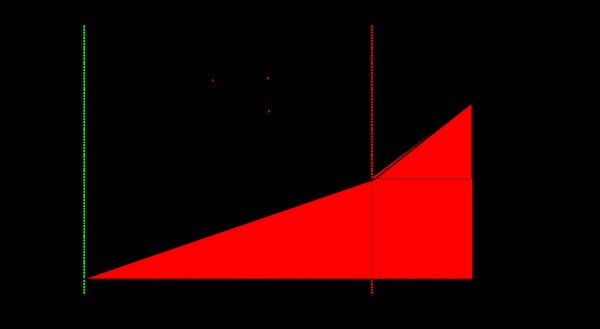

Figur 1 viser, hvordan folkepensionen beregnes for en enlig. Den består af et grundbeløb på 6.419 kr per måned = 77.028 kr per år, som kun beskæres, hvis du har meget store indtægter ved siden af din pension ved personligt arbejde. Tillægget på 7.122 kr per måned = 85.464 kr per år påvirkes derimod af næsten al anden indkomst inklusive arbejdsmarkedspensioner, og kurven knækker nedad allerede ved 88.700 kr. For hver krone du udbetaler til dig selv i arbejdsmarkedspensioner udover 88.700 kr/år mister du ca. 30 øre i folkepensionstillæg. Det hedder ikke "skat", men virkningen er den samme.

For at få hele billedet med, skal vi kigge på beskatningen af dig som pensionist:

Pensioner er også skattepligtig indkomst. Den eneste forskel er stort set, at du ikke skal betale arbejdsmarkedsbidraget på 8% af den. Du skal betale ca. 38,1% i skat af hver en krone, du har i skattepligtig indkomst ud over 46.500 kr (bundfradraget). Kommer du op på 531.000 kr, skal du betale topskat, 52,06 % (2020 gennemsnitssatser).

Vi kan så begynde at regne baglæns...

... og finde ud af, hvor meget vi skal udbetale i arbejdsmarkedspensioner til os selv for at få fx 16.000 kr om måneden til rådighed efter skat (192.000 kr/år). Det er vel ikke et urimeligt beløb. Jeg viser ikke beregningen, men svaret er, at du skal have pensioner for tilsammen 282.000 kr inklusive din folkepension.Og så har du nok allerede regnet ud, at du er kommet ud på det skrå stykke i figur 1 - der hvor dit folkepensionstillæg beskæres. Bottom line er, at for nå det ønskede rådighedsbeløb, så skal du tilføre 133.000 kr årligt fra dine arbejdsmarkedspensioner. Så kommer regnestykket til at se sådan ud:

| Arbejdsmarkedspensioner | 133.000 kr/år |

| Folkepension grundbeløb | 77.028 kr/år |

| Folkepension tillæg = 85.464 kr - 0,309*(133.000 kr - 88.700 kr) = | 71.775 kr/år |

| I alt: | 281.803 kr/år |

| Skat: (281.803 kr - 46.500 kr)*38,1% = | 89.650 kr/år |

| Til overs: | 192.153 kr/år |

| Per måned: | 16.013 kr |

Et andet regnestykke, som jeg ikke viser her, er, at hvis du nøjes med at tilføre det højest mulige beløb, uden at dit folkepensionstillæg beskæres, 88.700 kr jf. den øverste figur, så vil du ende med et rådighedsbeløb på 14.420 kr om måneden, ca. 1.000 kr højere end rådighedsbeløbet ved højeste dagpengesats. Og det er ikke sjov at leve af, skulle jeg hilse og sige. Generelt sker der det, at for hver krone du tilfører fra dine arbejdsmarkedspensioner udover de 88.700 kr, så sker dette:

| Bidrag fra dine arbejdsmarkedspensioner | 1,000 kr |

| Reduktion i folkepensionstillægget | 0,309 kr |

| Skat på den ekstra krone | 0,381 kr |

| Sparet skat på folkepension: 0,309 kr * 38,1% | 0,118 kr |

| Netto tilførsel: 1,000 - 0,309 - 0,381 + 0,118 = | 0,428 kr |

Du tilfører 1 kr, men får kun 42,8 øre ud af det. Resten ryger tilbage i statskassen, svarende til en "skat" på 57,2 %. Skatteloftet for topskat i Danmark er 52,06 %. Reelt betyder det, at du betaler mere end topskat, når du beslutter dig for at leve af dine opsparede midler. Regnestykket bliver endnu værre, hvis ikke du tjente så meget i din erhvervskarriere, at du sparede dig selv for topskat ved at betale ind til pensionsordning. Du sparede 38% i skat dengang, men kommer reelt til at betale 57,2 % af dit opsparede beløb i skat, når du går på pension. Så havde det faktisk været bedre at spare op i banken eller i fast ejendom, hvis din situation tillod det.

Du har sikkert også været så fornuftig at betale ind til en forsikring mod tab af arbejdsevne i forbindelse med din pensionsordning, men den største dræber af arbejdsevne i Danmark er stress ("Hej Arne"). Gæt, hvor der ikke er noget at komme efter, hvis stress er årsagen til, at din arbejdsevne er svækket. Din arbejdsgiver er også fritaget for ansvar. Han kan bare fyre dig og finde en ny medarbejder.

Det synes jeg bare du skulle vide.

Referencer:

Kommenter gerne på samme artikel på LinkedIn